仲量联行持续追踪全国40个重点城市办公楼市场表现

洞察

2023 年 04 月 24 日

中国40城办公楼指数一季度发布:在理性复苏中保持信心

Categories:

城市高质量发展的进程中,办公楼宇及商务区是构成城区经济可持续健康发展的重要组成部分。办公楼宇往往可以带来大量入驻企业和工作人群:一方面能为当地引入税源、培育经济增长点;另一方面也能产生大量的通勤、餐饮等日常活动,形成涟漪效应,带动消费、就业和本地经济。仲量联行自2022年首发中国40城办公楼指数,对办公楼市场存量、租金、入驻率等基础指标进行无量纲处理,持续聚焦城市办公楼市场的综合商业价值,并提供专业的行业参考数据。

回望2023年一季度,国内生产总值同比增长4.5%,开局向好,温和复苏的趋势预示着中国经济正在进入新的增长周期。场景驱动下的服务业消费已基本恢复至疫情前水平,基建和新兴制造业投资持续发力。但是受限于内需不足叠加外需波动,以及宽松财政政策的滞后效应,整体经济向上爬坡仍有阻力,修复力度偏弱。从全国40个重点城市表现来看,其办公楼市场同样表现出分化、滞后、理性的复苏特征。

2023年第一季度要点归纳:

场景修复提升办公楼市场活跃度,但经济修复预期不稳拖累成交表现。随着疫情带来的不利因素在短期内集中出清,年后接触型服务需求迅速释放,办公楼租赁市场的问询、带看等活动在多数城市快速回升,回暖趋势明显。但短期内实际成交量及新增需求量的反弹动能不足,一方面是此前经济承压的滞后影响持续作用于企业不动产管理的成本考量,另一方面是对未来内外部经济环境的不确定性担忧,使企业的租赁决策更趋谨慎。

全国40城的办公楼市场租金惯性承压走低。本季度,40个主要城市的办公楼市场均录得0.1%-3.9%不同程度的环比降幅。巨头类企业虽然具有稳健的扩张计划,但租赁行为方面的成本核算和流程管控在这类企业中愈发重要,使得成本节约型需求成为市场主流;而小微企业在疫情后普遍面临经营成本的压力,其中租金成本仍然是小微经营者成本压力的主要来源,占比超过50%,因此对租金保持较高的敏感度或采取灵活用工。

市场预期在不同参与者间存在分化,复杂性隐现。从租户方来说,机会型与生存型租户并存。生存型租户大多采取谨慎保守的选址策略或者续租方案,而机会型租户大多利用这个时机寻找更优的租赁方案以满足业务发展需要。例如,由核心商务区搬迁至邻近的非核心商务区的优质新项目,或者由产业园区升级至成本相对可控的新兴子市场甲级办公楼中。从业主方来说,品质和入驻率是差异化租赁策略的主要变量。具备高品质和较高入驻率的项目业主对市场的信心率先得到提振,而过去累积了较大退租或空置面积的项目业主面对市场的复苏迹象更趋理性,更愿意以“进取”的心态争取成交。

{kind=link}

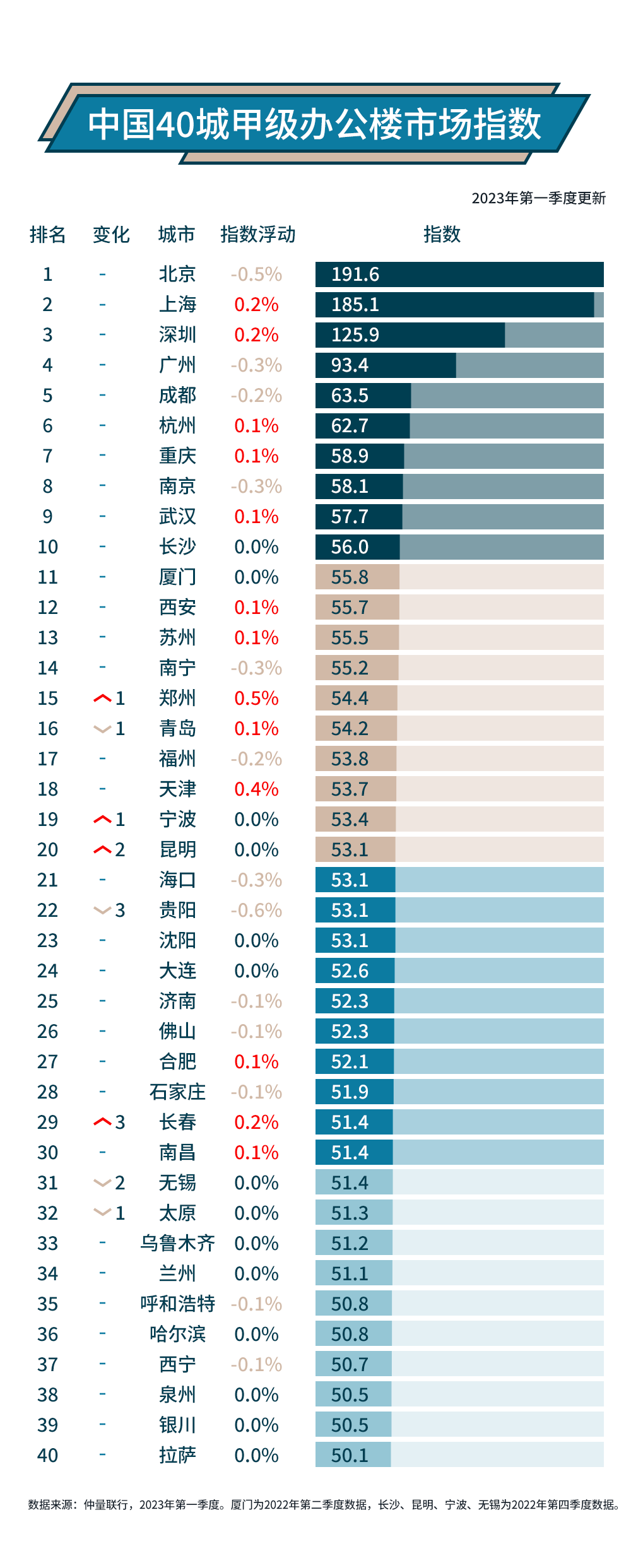

指数解读方式:以2022年第一季度数据为基准数,可进行横向的城市间比较和纵向时间轴比较。

纵向而言,尽管我们已从全国200余座城市中选取了政治经济综合影响力前40城市,但其办公楼市场仍然差距巨大,京沪较其他城市断崖式领先,银川、拉萨等西北省会城市则相对靠后。

横向而言,随着各市办公楼体量增长、租金上涨或租赁去化,其指数值会在二季度基础上录得增长,体现市场表现提升;同样,各市办公楼租金下跌和空置扩大,将导致其指数较二季度的基数下滑。

指数解读:

指数变化在博弈中呈弱复苏,不均衡的发展特征

排名前10的城市中,排名不变指数分化。北京延续当前较大的租金商谈空间,指数表现受租金波动影响明显;广州及深圳全年均面临较大的集中供应压力,但本季度深圳的去化表现略优于广州,因此指数发展趋势略有不同;大面积退租叠加新租需求较弱,空置率攀升,拉低成都指数表现;上海、杭州、武汉得益于租金降幅收窄及稳定的供需关系,指数小幅增长。

排名11-20的城市中,复苏强弱不均衡。在郑州,入驻率较高的优质办公项目率先止跌企稳,小微企业日渐活跃的租赁需求提振市场信心,因此指数排名上升至第15位;天津甲级市场净吸纳量环比增长30%,推动指数小幅升高;南宁、福州则因较大的租金降幅带动指数下降,尚未释放出明显的复苏信号。

排名21-40的城市中,整体复苏迹象不明显。贵阳因市场需求疲弱影响下,空置压力攀升,排名位次下降至22位;长春受益于新能源汽车行业带来的大面积租赁需求,排名位次上升至29位。

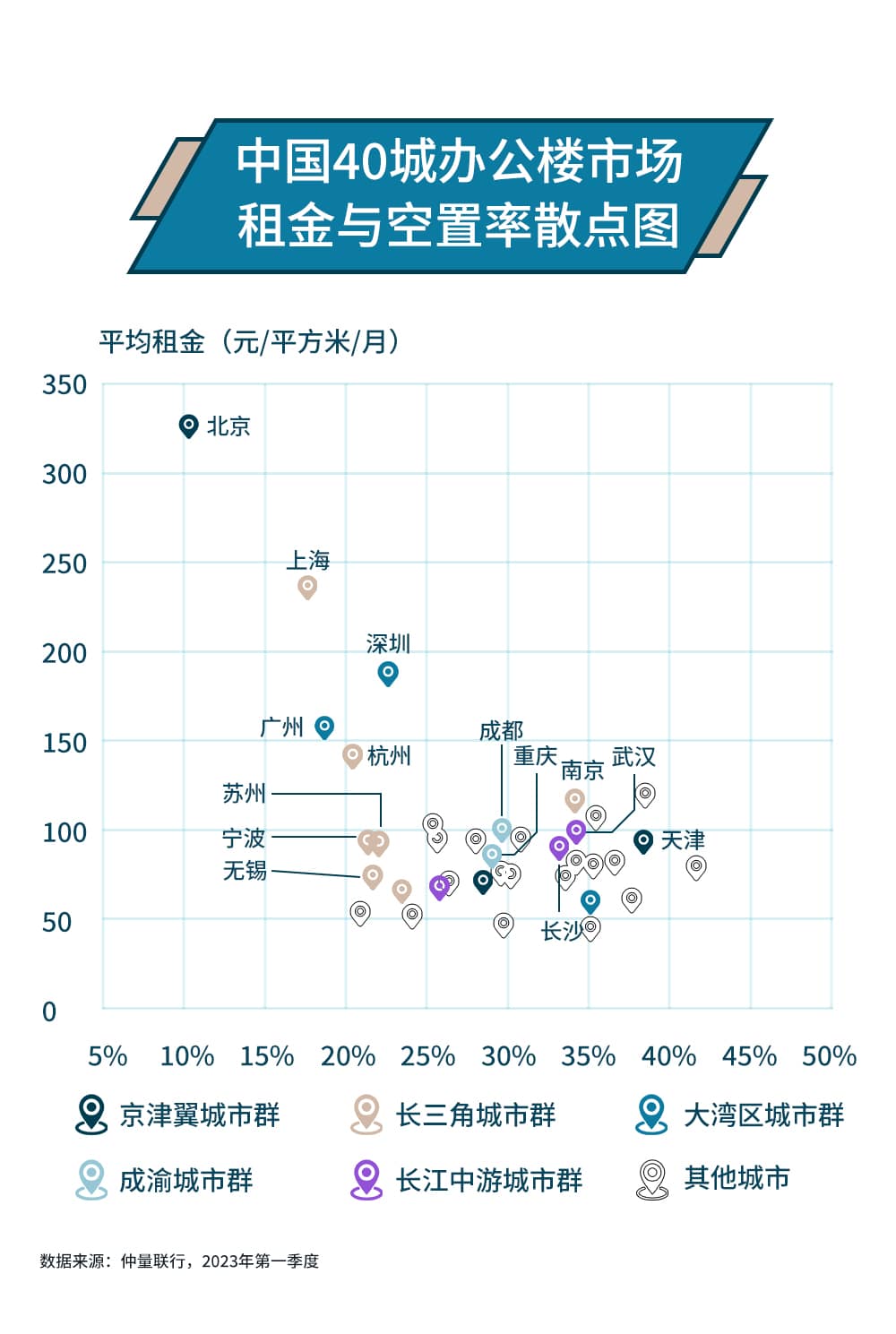

中国40城办公楼市场租金与空置率散点图{kind=link}

主要城市群市场总结:

租赁成交主要来自去年的积压需求,以金融企业最为活跃

在京津冀城市群中,北京净吸纳量由负转正,超过 60% 的甲级办公楼租赁需求来自 1,000 平方米以下的面积。金融业贡献了甲级市场成交总量的40%,尤其是内资金融企业。CBD区域市场率先引领复苏势头,贡献超过三分之一的租赁成交;天津整体净吸纳量录得12,432平方米,内资金融业以30%的成交面积排名第一,主要来源为大型保险公司的升级需求;石家庄市场成交较为平淡,部分大型企业通过缩租进行结构性调整,使得净吸纳量环比及同比均有下滑;

在长三角城市群中,上海复苏迹象明显,非中央商务区的净吸纳量录得59,300平方米,其中内资金融服务业和生命科学行业是主要需求来源;杭州整体办公楼市场净吸纳量约为28,863平方米,科技互联网需求占比33%,仍为市场第一大需求引擎;南京整体办公楼净吸纳量约为25,200平方米,其中甲级约为18,500平方米,高于去年平均水平,传统金融类企业如保险及经纪代理等行业贡献主要租赁需求;合肥的小微企业在疫情消退后的新设需求较为活跃,超过六成的去化量来自新兴的瑶海万达子市场;

在大湾区城市群中,广州市场活跃度有所恢复,预租赁成交面积同比上涨幅度逾20%;深圳甲级办公楼净吸纳量约为11万平方米,与去年同期持平,港资金融企业表现活跃;佛山的净吸纳量由负转正,市场活跃度略有提升,主要集中于千灯湖子市场;

在成渝城市群中,成都第三方办公大面积退租,加之新租表现较弱,甲级办公楼市场净吸纳量仅录得1.4万平方米,环比下跌28.6%。科技互联网、金融、专业服务增量优势持续,其中企业信息系统、保险以及律所仍为主要细分领域;在重庆,受总部需求以及二级市场以价换量带动,一季度全市净吸纳量环比由负转正,录得4.1万平方米。新增需求集中于金融业、科技互联网以及专业服务三大领域;

在长江中游城市群中,武汉办公楼市场净吸纳量达到8.6万平方米,其中甲级办公楼市场净吸纳量约为1.7万平方米,以证券、保险为代表的传统金融机构以及电商平台和游戏类的互联网企业表现活跃;南昌整体市场净吸纳量约为1.3万平方米,一半以上来自红谷滩子市场。

{kind=link}

2023年第一季度:

租金降幅收窄,复苏信心犹在

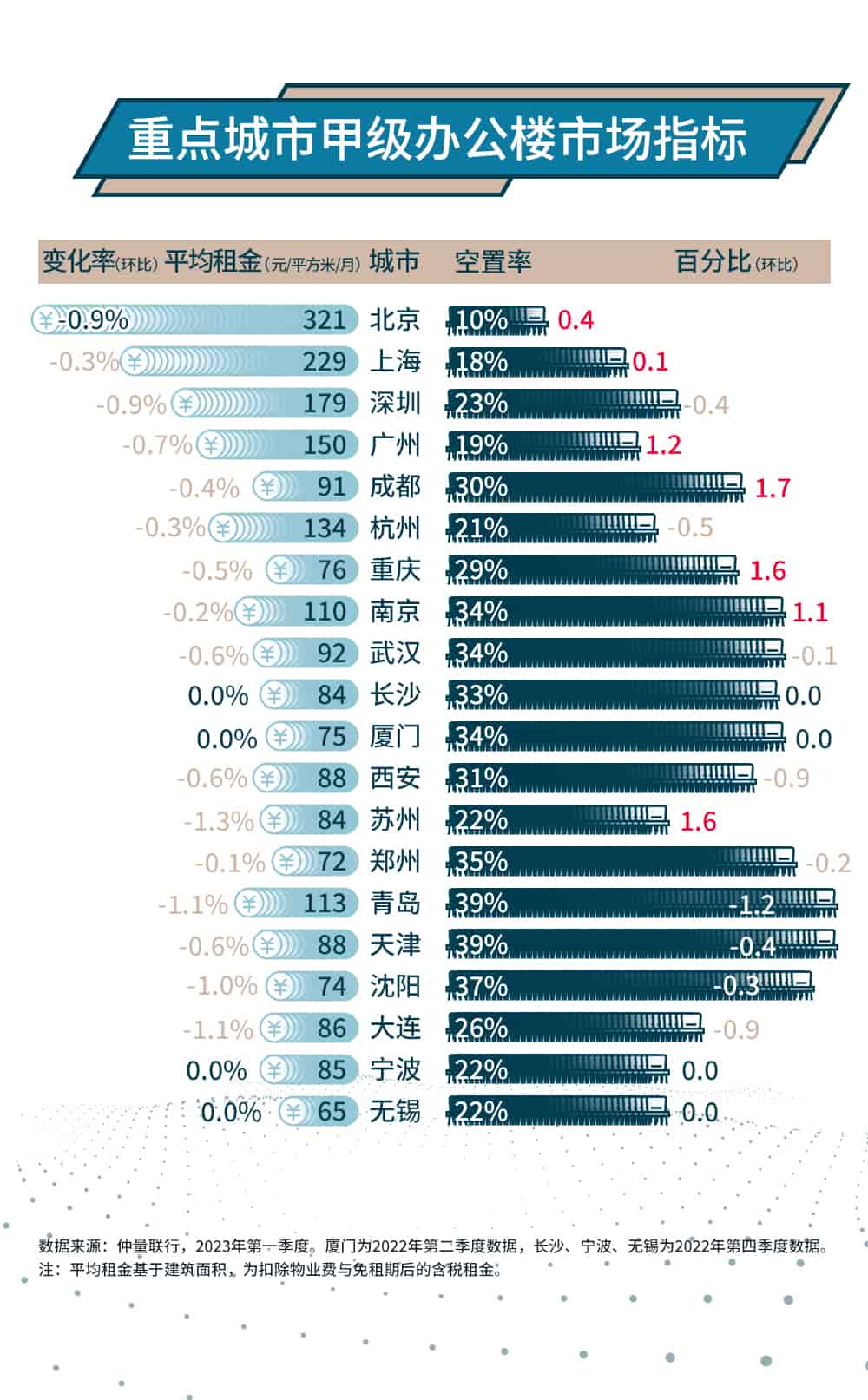

租金方面

全国20个重点城市的环比降幅在0.1%-1.3%之间,较上季度0.2%-3.7%的环比降幅明显收窄。本季度,积压需求的释放与租赁问询的提升尚不足以全面提振市场各方的信心,租户市场延续,租金惯性走低。但观望情绪影响下租金波动趋缓,对二季度及下半年市场去化量的回升预期有所加强,表明市场对持续复苏的信心犹在。空置率方面

全国20个重点城市中有9个城市的甲级空置率环比下降,其中降幅最大的是青岛,主要来自去年延续下来的成交签约及销售型项目的需求释放。另有7个城市的甲级空置率同比上升,其中涨幅最大的是成都。截至目前,成都甲级办公楼市场中第三方办公退租面积共计超3万平方米,供应高位加之吸纳走弱,甲级市场空置率持续上涨,录得29.8%。

在稳增长政策支持下,我们对2023的经济增长预期保持不变,尽管短期内的复苏进程显得艰难而复杂,但从中长期来看,中国坚韧的基本面给经济复苏创造了巨大的空间。始终保持韧性发展的制造业将不断提升中国供应端的竞争力,快速反弹的服务业及消费的边际拉动将进一步推动内生动能释放,未来复苏将更加全面。预计2023年中国商业地产市场将与前低后高的经济走势同频共振。

点击此处下载全文,阅读更多分析及独家观点