内附2022年全国办公楼市场要点总结

洞察

2023 年 01 月 16 日

中国40城办公楼市场年度盘点与展望:持续承压,曙光将现

Categories:

2022年对中国经济和商业地产来说充满挑战,峰回路转。复杂严峻的外部环境、需求收缩的下行风险,以及疫情多点散发的不确定性,使得中国经济面临多重压力,但年末的政策环境正在转向释放积极信号。

仲量联行大中华区首席经济学家及研究部总监庞溟表示:“整体来说,当前经济运行保持恢复和回稳态势,各部门、各地区正抓住窗口期、机遇期、攻坚期奋力冲刺,稳字当头、稳中求进,继续向市场发出稳增长、扩内需的明确信号,稳健的货币政策精准有力,更好满足实体经济需要,保持流动性合理充裕,积极的财政政策加力提效,财政支出结构持续优化,加大重点领域投入,增强精准性和针对性,推动巩固经济稳中向好基础、保持经济运行在合理区间。”

2022年全年要点归纳

01、结构性压力叠加阶段性不利因素影响市场复苏进程。

在经历了去年经济的筑底修复之后,少数城市因去年累积的需求释放,得以在开年保持强劲势头,另有部分城市弱势开局,进而经历二季度持续封控导致的经济活动阻断,多数城市在三季度回归常态和稳定之后,再次经历年末大动态清零政策放开带来的短暂大规模停工停产。全国整体办公楼市场复苏进程比预期中的更加艰难而颠簸。

02、需求收缩是多数城市2022 年面临的共同挑战。

金融、科技、专业服务依然是各城市办公楼市场需求的主导力量,但结构性逆风对需求增长的显著影响同样值得关注。金融和专业服务行业持续发挥稳定市场的作用,例如内资保险等传统金融行业在多地均有大面积成交案例; 大型互联网企业持续在北京、广州、深圳等头部城市进行战略及结构调整,从而影响其不动产租赁策略,主要表现为整合零散的非标办公物业并集中迁入自建总部或者产业园区,使部分子市场空置面积激增伴随去化压力加大;对于非传统科技中心城市,例如成都、青岛等,专注于企业服务的IT软件类租赁需求则保持韧性;新增需求的亮点主要来自高端制造业以及第三方办公运营商,半导体芯片、新能源汽车等新兴行业在上海、深圳、成都、杭州等地的租赁活跃度较往年均有明显上升。而第三方办公运营商因为更好地迎合了成本敏感、企业规模快速变化的中小企业,在重庆、武汉、西安、青岛等地均保持扩张趋势。

03、大型企业全年维持谨慎保守的租赁策略,中小型企业更加注重降本增效。

不明朗的经济环境与疫情形势导致大型企业租赁決策从上半年开始就趋于审慎,例如更倾向于楼内续租、暂缓原有的扩租计划,或者精简业务后搬回自有物业等,而到了下半年,租赁谈判周期明显延长,从而显著影响市场需求释放。中小型企业虽然仍为租赁市场主要的需求来源,但因其对于现金流依赖较强,在疫情冲击下明显更倾向于降本增效目的的搬迁和抄底升级。

中国40城甲级办公楼市场指数图表

指数已现边际变化,四季度排名保持不变

01、前10的城市

城市排名全年保持不变,可见头部城市应对不利因素扰动的韧性较强,同时市场走势保持一致。其中,深圳甲级办公楼市场全年新增供应约145万平方米,稳定的总部自用需求支撑新项目有效去化,从而拉动指数全年上升1.4个点。除此之外,成都、杭州、武汉、长沙因相较稳定的市场表现,均录得指数全年的小幅正增长。

02、排名11-20的城市

全年来看,虽然部分城市排名有所对调,但指数变化均在正负0.1个点以内。这些城市大多经历了连续数个季度的低迷,受制于新增需求有限难以突破市场表现的瓶颈,同时以价换量的有效性正在减弱。

03、排名21-40的城市

全年来看,虽然指数及排名仅小范围波动,但城市间市场表现仍有差异。昆明由于新租需求疲软,去化不及预期,业主年内连续四个季度承压降价,平均租金维持下行通道;乌鲁木齐的租赁活动因严格疫情管控政策受到影响,指数排名由年初的第31位下降到第33位;济南的市场表现趋于分化,以大型国企、民企为代表的基石需求稳定释放,但中小企业活跃度明显减低;而哈尔滨、泉州、银川、拉萨等排名靠后的城市受到外部因素的干扰较小,办公楼市场表现趋于平淡。

中国40城办公楼市场租金与空置率散点图

{kind=link}

主要城市群市场总结多数城市全年净吸纳量同比下跌超五成

1、在京津冀城市群中北京办公楼市场高开低走,2022年净吸纳量收至19万平方米,同比下降81%,其中82%来自第一季度的成交;天津在整体增量需求放缓的情况下,部分优质办公楼项目推迟了入市时间,在一定程度上缓解了紧张的供需关系。

2、在长三角城市群中上海办公楼市场整体的租赁需求仍显谨慎,2022年净吸纳量收至52.4万平方米;杭州办公楼市场处于调整周期,甲级办公楼的需求受影响更为显著;南京市场租赁活跃度下半年较上半年有所提升,全年甲级办公楼净吸纳量约为4.26万平方米,较往年同期仅为五成。

3、在大湾区城市群中广州办公楼市场延续低迷表现,之前活跃的新经济巨头在2022年的租赁市场相对沉寂,全年甲级办公楼净吸纳量收至11.7万平方米;在深圳,新增需求和存量需求“两弱”的情况下,全年甲级办公楼的净吸纳量约为83万平方米,整体去化仅为2021年的六成左右,其中超50%为总部自用需求;佛山的整体需求同样疲软,退租减租频繁使市场持续承压。

4、在成渝城市群中成都甲级办公楼市场全年充满不确定性,2022年成都甲级办公楼市场净吸纳量仅录得10.4万平方米,较去年同期下跌57%;在重庆,甲级办公楼部分,主力行业如在线教育、地产建筑、保险行业、联合办公以及小微企业退租受市场关注,业务量萎缩引致部分企业 缩租、搬迁至低成本楼宇甚至倒闭,全年净吸纳量录得负1.7万平方米。

5、在长江中游城市群中武汉受益于前三季度洽谈的租赁需求在第四季度落定,整体市场需求在年末表现较为稳健,2022年甲级办公楼市场吸纳量约20万平方米,优于2019年疫情之前水平;南昌受疫情影响较小,在金融、科技及建筑类企业的需求支撑下,市场租金全年维持小幅上涨趋势,展现出长江中游城市群的发展潜力。

重点城市甲级办公楼市场指标

{kind=link}

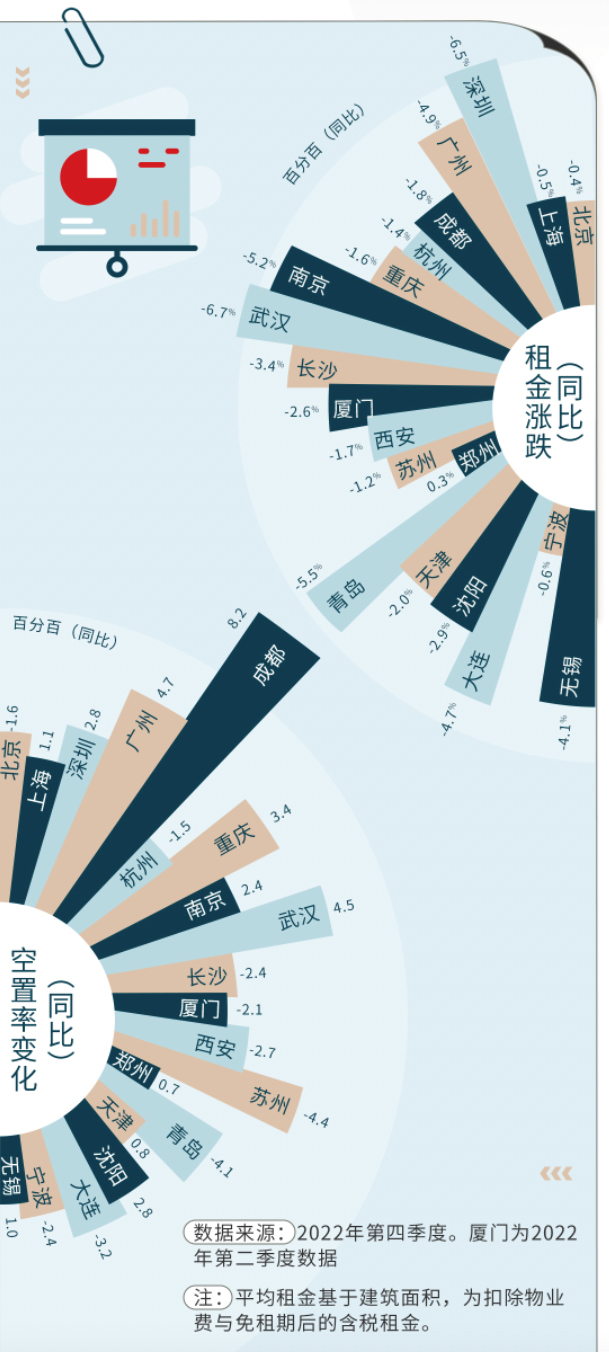

2022年第四季度租户方市场中,业主租金策略更具多样性和灵活性

租金方面

全国20个重点城市中, 19个城市录得市场租金同比下降。其中同比降幅超过5%的有4个城市,多数是因为在需求疲软的情况下叠加了供应压力,业主仍在积极调整租金策略;同比降幅在3%-5%的有4个城市,全年需求放缓的负面影响多集中兑现在年末的市场租金表现;后比降幅在1%-3%的有8个城市,多数在经历了连续数个季度的租金下探之后,业主通过降租拉动需求增量的有效性大不如前,“以价换量”产生的边际收益显著收窄;同比变化在正负1%之间的有4个城市,租金处于正常波动区间,市场韧性突显。

空置率方面

全国20个重点城市中有9个城市的甲级空置率同比下降,其中降幅最大的是苏州。苏州全年无新增供应,相较稳定的市场需求推动甲级空置率同比下降4.4个百分点至20.5%;另有11个城市的甲级空置率同比上升,其中涨幅最大的是成都。供应攀升叠加市场退租情绪,2022年成都甲级办公楼市场平均空置率年末收至28.0%,同比上涨8.2个百分点,但剔除新增供应影响,空置率报20.9%,涨幅仅1.0个百分点。

展望2023年中国经济,国民经济和社会发展中积极的、有利的因素,主要体现在基本面的韧性和政策面的加码,包括优化调整疫情防控各项措施有序实施、经济进一步回稳后好的基础不断巩固、稳经济一揽子政策和接续措施全面落地生效、未来政策工具箱还有较大空间、物价水平总体可控。

庞溟表示,预计2023年中国经济各项主要指标将出现较为明显的、全面的、积极的改善,全年经济增长大概率可以超过百分之五。2023年经济复苏的关键,依然在全力扩大社会有效需求,特别是积极扩大国内需求,预计下一阶段的经济工作将以消费的基础作用和和投资的关键作用为支持,稳定市场主体信心和居民部门预期扩大国内需求,扩大有效投资,促进消费复苏,增强经济内生动能,提振市场信心、激发全社会活力,加强各类政策协调配合,形成共促高质量发展的合力。因此,尽管市场回暖尚需时日,但随着刺激政策的全面落地,我们预计2023年将会是中国商业地产市场缓步徐行、迈向复苏的一年。