仲量联行权威发布《成都商业地产GIS地理信息研究报告:泰森多边形数理方法之商业应用》

2023 年 10 月 30 日

新闻稿

2023 年 10 月 30 日

重绘边界 | 仲量联行权威发布《成都商业地产GIS地理信息研究报告》

Categories:

作者

朱建辉

2023年10月31日,成都——中国商业地产历经经济周期轮转,开发商及投资者对商业地产资管运营愈加重视、对投资机遇日趋谨慎。准确并前瞻的商业地产行研对于企业决策和未来战略的价值日益凸显。长期以来,商业地产基于地理信息的研究成果相对较少,业内对核心关切问题的概念及普遍认知多以描述性的“定性”表述为主,例如商业的辐射半径、外部动线、组团效应等问题尚难在业界形成普遍共识。

仲量联行权威发布《成都商业地产GIS地理信息研究报告:泰森多边形数理方法之商业应用》,首次基于泰森多边形数学原理[1],以成都零售商业地产市场为样本,从“定量”分析视角切入,提出“自然边界”、“经济边界”和“拟合边界”三大边界的创新定义,以DBSCAN聚类算法重新定义“商业组团”及“商圈”等基础性概念,对商圈边界、商业组团、商业“竞合”关系、商业辐射等多个问题展开研究,多维度呈现城市商业格局及时序演变,并叠加人口、房价大数据,以全新地理视角和量化视角研究城市消费力的形成与流动,启思商业地产行业研究。

从泰森多边形数理视角研判成都零售商业之变局

基于泰森多边形数学原理,报告提出“三大边界”创新定义。以成都为例,报告推导出2012-2026年间成都零售商业“自然边界”全景图及其演变历程。结果显示,成都在商业地产快速发展的十余年间,全市商业的竞争格局风云变幻,开发从核心逐步下沉至近郊,“南向”发展成为主线,但全市仍有局部空间存在商业开发的可能性。

2023-2026年,仲量联行预计成都零售商业市场总存量有望在期末突破1,400万平方米,较2022年增加逾270万平方米,增长近25%,新增项目数约25个。2026年的泰森多边形“自然边界”格局图显示,未来三至四年,成都新开业的零售商业将停止无限外扩的发展走向,相反转向城市化既有区域加密布局,这将加速商业载体新一轮的优胜劣汰、更迭焕新。早期产业和人口已具备一定规模的近郊区域未来将迎来商业综合体的集中交付,天府新区、龙泉等区域便是未来新增供应主要发力点。

[1] 泰森多边形(Thiessen Polygon),又名冯洛诺伊图,是1911年由气候学家A·H·Thiessen提出的一种计算平均降雨量的方法。受此启发,本报告将泰森多边形数学原理应用于商业地产行业研究的诸多领域及关切问题,最终结果和报告结论具有启示性。

从城市地标到社区商业,不断入市的新开商业正加剧项目之间、区域之间的竞争走向白热化,商业载体密集布点在刷新城市界面的同时,更加适配居民日常的高频消费需求。社区商业的发展将补齐成都三级商业体系,成为未来商业发展的主流下沉方向之一。在竞争增压的预期下,同质化的业态组合与审美疲劳的空间设计已无法帮助线下引流。伴随成都“三城三都”战略的推进,大运会、世运会的举办,成都的演艺经济、赛事经济等消费新场景、新触点更受时下年轻人欢迎。消费正在突破传统载体,走向“无界”。未来四年的商业开发亟待突破传统思维范式,商业运营叠加自媒体时代的热点、流量乃大势所趋。市场策略更新更趋常态化,“变”应是常态思维。

此外,依据仲量联行首创的城市商业地产空间饱和度的计算方法,结果显示成都商业地产发展呈现地域不均衡性,“南向”为发展主方向。中心向外环状递减的商业地产发展逻辑失效,一二环的开发密度不及二三环、三四环区域,反而成为商业开发的难点区域。逐步饱和的城市仍存在商业地产发展的潜力区域,适配产业发展和人口导入,迭代与焕新让商业发展仍具可能性。

虹吸vs截留,商业客流虹吸效应加剧成都零售商业市场竞争

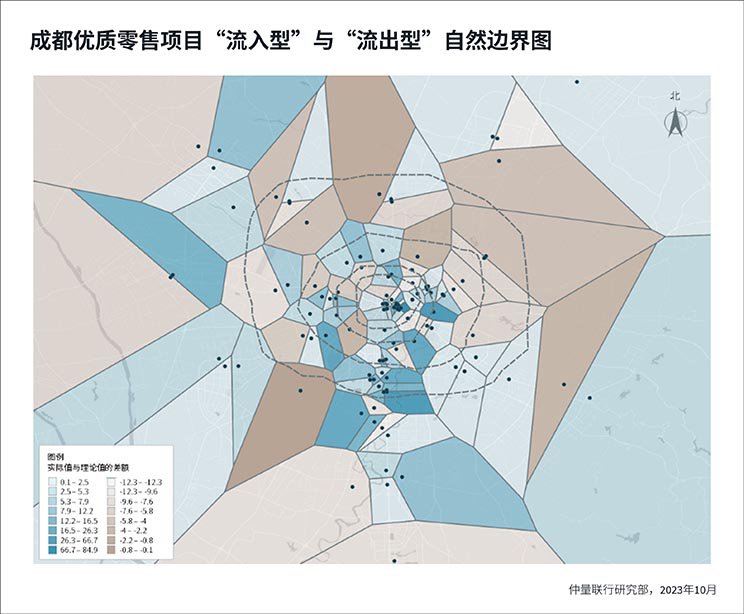

报告以成都108个存量项目为例,绘制对应的108个泰森多边形,并将此分为两类:一类是下图中蓝色区域代表的消费“流入型”区域[1],另一类则是沙色区域代表的消费“流出型”区域[2]。研究发现,成都共有74个项目属于“流入型”区域,说明成都零售商业市场的整体发展水平较高、品质较优。而另外34个区域则属于“流出型”区域,此类区域仍具备进一步挖掘区域内消费力的空间,截留本该属于此区域的消费者及购买力。

[1] “流入型”区域,是指该区域现有项目能够完全覆盖区域内所有人的消费力,并且还能从其他消费场景(如:街区、底商等)或从其他区域引流。

[2] “流出型”区域,是指该区域现有项目不能完全覆盖区域内所有人的消费力,导致部分消费力流出。

依据仲量联行近期发布的《2023年第三季度中国零售地产市场报告》,截至目前成都零售地产总存量居全国第三;人均优质零售面积约等于人均0.54平方米,在中国21个头部城市中位居第八,远低于总量规模名次。空置率方面,成都优质零售地产市场平均空置率位于1.5线城市的中间水平,报12.0%。在“零售第三城”的成都,高存量、高增量在全局层面正在诱发阶段性的供需压力,但商业开发存在结构性的潜力空间,“见缝插针”式的商业入局也是对开发运营能力的挑战。

以“经济边界”全新绘制成都零售商业对高频消费的辐射半径

报告中,仲量联行首次发布由五大要素、22个二级指标构成的“经济边界”指数体系;其中五大要素包括:商业开发规模度、区位交通聚合力、商业经验影响力、资产运营盈利性,品牌业态引领。依据五大要素评价结果,成都IFS、太古里、SKP三大商业地标的辐射半径符合“超市域级经济边界”能级,万象城、银泰中心in99则达到“市域级经济边界”能级,以上五大项目定义成都商业目前上限。

从区位交通聚合力角度来看,在地铁运营里程超500公里的成都,地铁上盖对于零售商业的客流导入和营收效益已产生决定性影响。据仲量联行统计,接驳地铁的地下商业联通层的超市主力店面积占比显著低于非接驳项目26.7个百分点,相反服饰类零售业态的占比提升10.9个百分点。截至目前,成都市场16.7%的商业项目已实现地铁无缝接驳地下商业层。

从商业经验影响力来看,头部开发商的商业资源对于一个座城市商业发展的价值不言而喻。截至报告发布,30强头部开发商在蓉开发或持有的零售商业面积占成都市场总体量的比例高达63.2%,占比居全国前三,显示出头部企业对成都商业市场的信心。

成都全域市场的“经济边界”梯度差异较大,强辐射项目主要集中于春熙路、交子公园两大核心商圈;近郊区域的“经济边界”离散度较高,商业资源相较于广袤的土地略显稀疏。三大地标项目“经济边界”辐射范围最大,覆盖城区主要区域。“经济边界”的重叠度折射出局部区域的竞合关系,最具代表性的便是一街之隔的IFS和太古里,而现阶段奢侈品牌的“双店”战略也是对这一竞合关系的最佳刻画。

从“个体”视角到“群体”视角,报告再应用DBSCAN聚类算法重新定义商业组团及商圈,量化“组团边界”的范围,呈现商圈内组团之间的割裂程度,以分析组团间“竞合”关系。商圈的边界并非只是一个“行政管辖”的概念,而商圈资源的连续性与消费力的流动性才是定义商圈的关键。结果显示,成都春熙路和交子公园两大核心商圈均面临商圈“多组团”的分割问题,组团间商业直面竞争。核心商圈的“完整性”是打造国际消费中心城市核心区的关键。

此外,报告还深度探讨多个业内争议焦点问题,如高架下道对商业通达性的影响、铁路对商业动线的切割问题等。泰森多边形数理方法以广泛的适用性可匹配分析不同市场、载体及业态的类似问题。尤其针对奶茶店、咖啡店、健身房、便利店等同质化程度较高的商业门店,这一方法论可作为商业门店网络优化方案的底层逻辑。

仲量联行中国区零售地产及消费研究负责人朱建辉表示,“从‘定性’到‘定量’分析的转变,于复杂多变、多元无界的零售商业而言本非易事。任何数理方法应用的价值更体现在理论与实证的结合、行研视角的转换与数据精度的提升,最终目的仍是推动中国商业地产行研的方法论发展与实践应用。未来,仲量联行将持续以创新科技与前瞻研究赋能市场主体理性决策、穿越周期。”

点击下载《成都商业地产GIS地理信息研究报告:泰森多边形数理方法之商业应用》全文。

关于仲量联行

200多年来,作为全球领先的商业地产服务和投资管理公司,仲量联行(纽交所交易代码:JLL)始终致力于协助客户投资、建造、租赁和管理各类办公、工业、酒店、住宅和零售等物业。作为《财富》500®强企业,公司2022财年收入达209亿美元,业务遍及全球80多个国家,员工总数超过103,000人。我们秉承“塑造房地产的未来,让世界更美好”的企业宗旨,整合全球平台资源并深耕本地市场,携手客户、员工和社群“向光而为”。JLL是仲量联行的品牌名称以及注册商标。更多信息请浏览 jll.com。